Min Tesla analyse og kursmål (Jan 2027)

BEMÆRK: Jeg ejer aktier i Tesla. Alt indhold i denne tekst bygger udelukkende på egne analyser og research af Tesla. Det er ikke en købsanbefaling, man skal altid lave sine egne aktieanalyser, før man investerer.

Det her har jeg set frem til at kunne præsentere! Jeg har i de seneste par uger arbejdet på min opdaterede analyse af Tesla, og den er nu endelig færdig.

Tesla er steget meget på det seneste, og gennem de seneste måneder er jeg derfor ofte blevet spurgt, om aktien vil fortsætte højere endnu. Det får du mit svar på om lidt.

Det er blevet til et langt og dybdegående skriv. Jeg vil i denne analyse give en 360 grader gennemgang af mit syn og mine forventninger til selskabet. Jeg vil gennem analysen bl.a. belyse:

- Hvorfor bilindustrien står overfor et regulært blodbad

- Om Elon Musks til tider stødende og kontroversielle udtalelser kan skade Teslas salgstal

- Hvor meget det tætte forhold mellem Musk og Trump kan gavne Tesla (hint: svimlende meget)

- Hvorfor Tesla på mange måder kan ses som den næste Apple

- Hvorfor Tesla meget vel snart kan stå med historiens største konkurrencefordel.

Sæt dig godt til rette og allier dig gerne med en kop kaffe. Lad os så komme i gang!

Min position i Tesla

Jeg ejer 2030 aktier i Tesla. I skrivende stund (12. december) har de en værdi af 6,1 millioner kr., og er 5,3 millioner kr. i plus.

Jeg har købt op siden starten af 2017, hvor jeg også udarbejdede min første analyse af Tesla. Her forudså jeg, at Tesla ville gennemgå en mangedobling af sin aktiekurs for at indfinde sig som et af verdens mest værdifulde selskaber.

Tesla har siden udviklet sig som jeg forudså i min analyse og aktien er siden 2017 steget med 2370%.

Tesla er en interessant aktie, da mange analytikere har analyseret den forkert gennem tiden. Siden jeg for første gang forudsagde Teslas store stigning har konsensus på Wall Street og blandt analytikere altid været “Tesla er alt for højt værdisat, og den vil snart falde”. Jeg vil i løbet af denne analyse belyse, hvorfor Tesla så ofte er blevet fejlanalyseret.

Mit price target for Tesla til januar 2027

Med udgangspunkt i denne analyse har jeg udviklet et price target for Tesla til januar 2027:

Price target:

1100$

Tesla sælges i dag til en aktiekurs på 418$ dollars. Hvis de rammer mit price target, vil det betyde en stigning på 163%.

Det er vigtigt at understrege, at skønt dette price target ligger væsentligt over den nuværende aktiekurs, så vil det kunne realiseres med realistiske regnskabstal og P/E-niveauer. Det belyser jeg nærmere i afsnittet “Beregning af price target”.

Ovenstående er mit base price target. Jeg har derudover også udarbejdet et bear price target (pessimist case) og et bull price target (optimistisk case).

- Bear price target: 700$

- Bull price target: 1300$

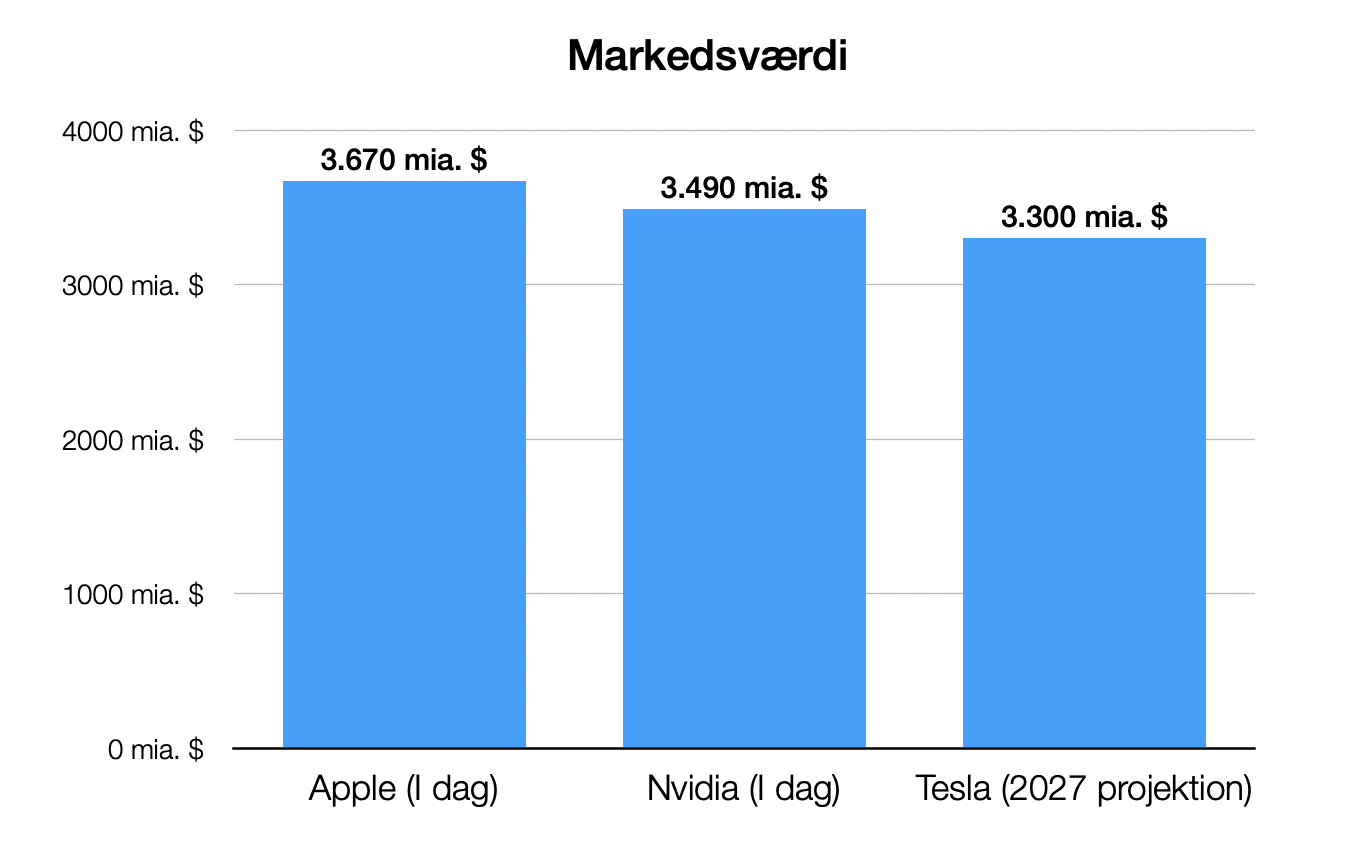

Det er værd at bemærke, at hvis Tesla rammer mit base price target på 1100$, så vil Tesla opnå en markedsværdi på ca. 3300 mia. dollars. Til sammenligning er Apple og Nvidia henholdsvis 3500 og 3600 mia. dollars værd i dag. Hvis Tesla solgtes til en aktiekurs på 1100$ i dag, ville det derfor være verdens 3. mest værdifulde selskab.

Lad os se på, hvorfor jeg forventer, at Tesla har en så markant stigning i vente.

Teslas biler storsælger

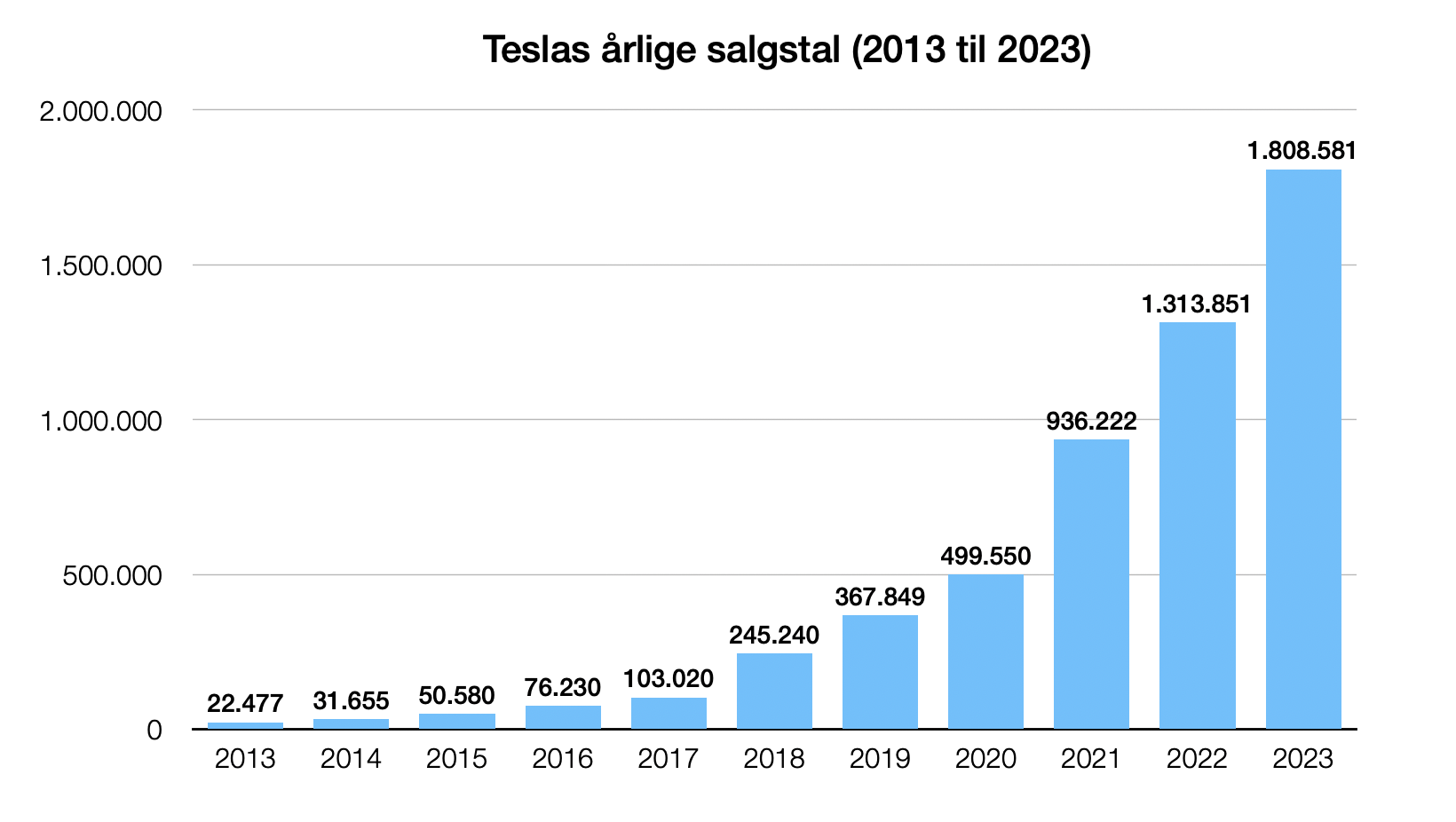

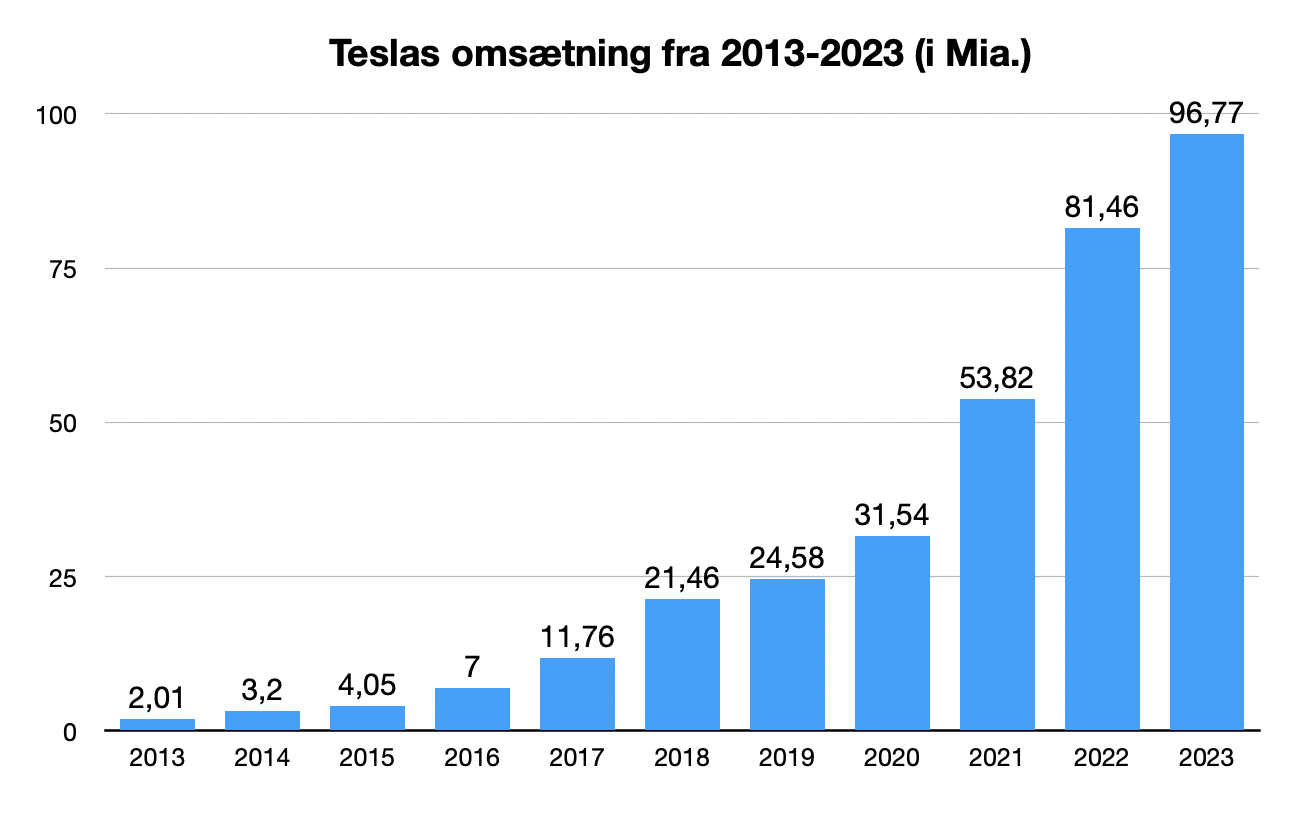

Teslas biler storsælger, og de sælges lige så hurtigt, de kan produceres. Udviklingen for Teslas årlige bilsalg siden 2013 ser ud således:

Det er en imponerende årlig vækst, Tesla har leveret over de sidste 10 år, og fra 2013 til 2023 er Teslas salgstal steget med en CAGR (gennemsnitlig årlig vækst) på 55%.

USA er Teslas største marked, og her ligger Tesla suverænt i front, når man betragter elbil-salget.

De tre mest solgte elbiler i USA i tredje kvartal af 2024 var:

- Tesla Model Y

- Tesla Model 3

- Tesla Cybertruck

(Kilde)

Det er især værd at bemærke, at Teslas Cybertruck allerede er den 3. bedst sælgende elbil i USA på trods af, at den kun har været på markedet i et år.

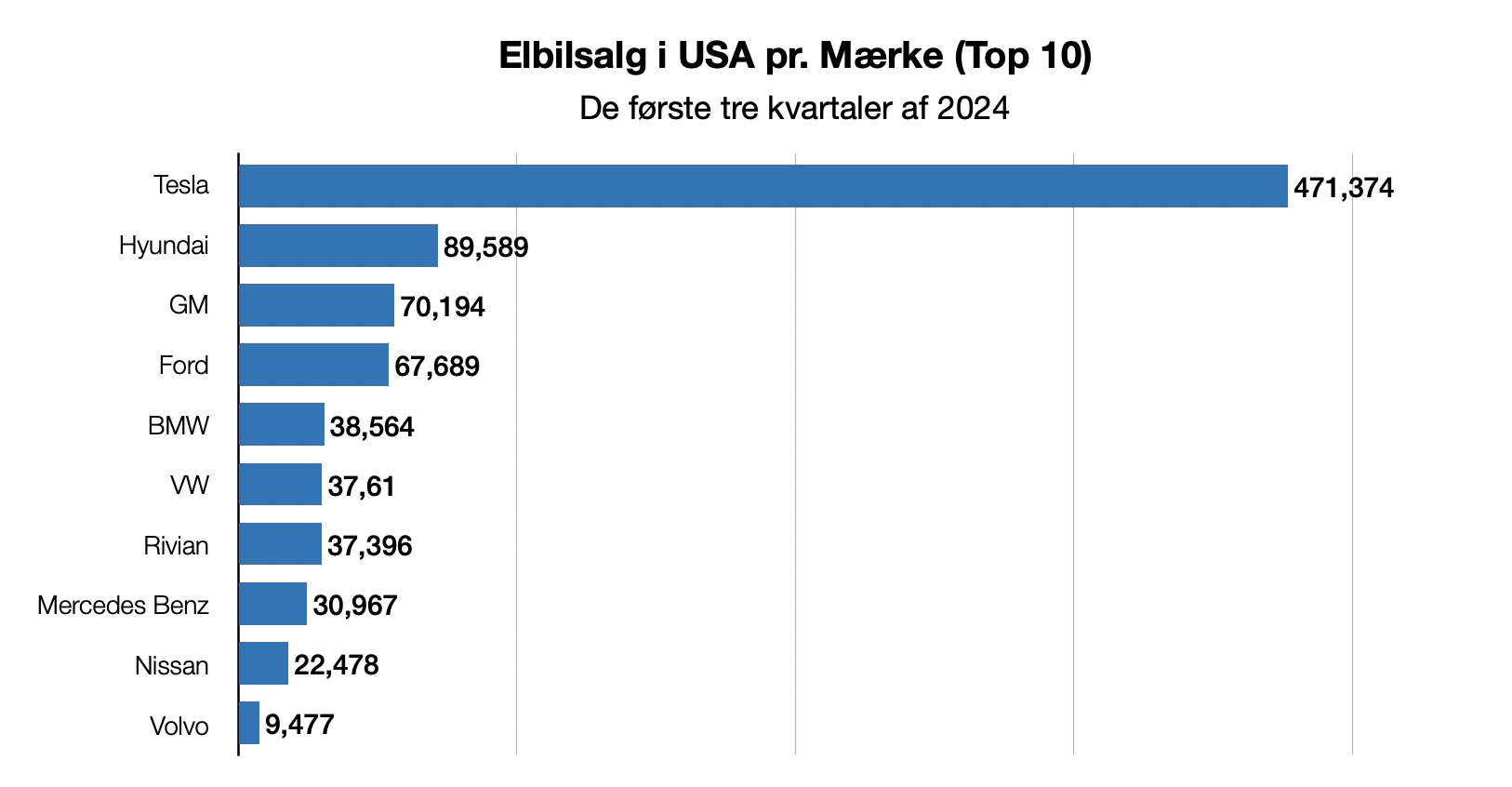

Tesla har lagt stor afstand til de andre elbilmærker i USA. For de første tre kvartaler af 2024 ser elbilsalget pr. mærke i USA ud således:

Tesla har i USA solgt 471.374 biler for de første tre kvartaler af 2024. De har dermed solgt flere biler end de næste ni bedst sælgende mærker tilsammen (Kilde).

Tesla har “iPhonificeret” bilindustrien

Tesla har over de seneste år formået at øge deres salgstal markant, og jeg forventer, at denne vækst vil fortsætte i samme tempo over de kommende år.

For at forstå Teslas markedsleder position, er man nødt til at fokusere på Teslas biler fra et produkt-, teknologi- og ingeniør-perspektiv. Helt grundlæggende producerer Tesla biler, der på nøgleområder er markant stærkere, mere teknologisk overlegende, og mere attraktive end konkurrenternes. Det er essensen af, hvorfor efterspørgslen er så massiv efter Teslas biler.

For at forstå dette produkt- og teknologi-forspring bør man drage en parallel til Apple og iPhonens indtog i mobilindustrien:

Apple digitaliserede hele mobiltelefonen med iPhonen.

- Knapperne forsvandt til fordel for en intuitiv touch-skærm

- iPhonen fik et avanceret styresystem

- Apps kunne downloades fra app storen

- Den kunne forbedres med over-the-air-opdateringer.

Det er 1-til-1 det samme Tesla har gjort i bilindustrien.

Tesla har simplificeret bilens interiører markant, fjernet de fleste fysiske knapper og implementeret en stor touch-skærm. De har samtidig udviklet et avanceret styresystem til bilen med apps (og måske en fremtidig app store?). De opdaterer og forbedrer ligeledes hver en Tesla-bil løbende med over-the-air-opdateringer.

Apple udgav den første reelle smartphone. Tesla har udgivet den første reelle smartcar.

Problemet for de traditionelle bilfabrikanter som VW, Toyota, GM, Ford etc. er, at de ikke forstår dette. De tror, at de blot behøver at “elektrificere” deres biler for at konkurrere med Tesla. Der tager de fejl: de er også nødt til at “iphonificere” deres biler, og det har de fortsat ikke formået at gøre. Kun de kinesiske bilfabrikanter har taget ved lære af Tesla.

Apple ødelagde på få år Nokias forretning, fordi de udgav et produkt, der var teknologisk overlegent. Det er præcis det, Tesla gør i dag i bilindustrien.

Denne udvikling afspejles i Teslas hastigt voksende salgstal og i konkurrenternes hastigt voksende problemer (mere om dem om lidt).

Flere klare paralleller mellem Tesla og Apple

En anden markant lighed mellem Tesla og Apple er brugen af vertikal integration. Apple er kendt for at kontrollere en stor del af deres supply chain, da de udvikler både hardware og software internt. Derudover ejer Apple sine egne butikker verden over, hvilket gør det muligt for dem at sælge direkte til forbrugerne.

Tesla følger en identisk strategi. De designer og producerer selv en stor del af bilens komponenter og sælger udelukkende deres biler gennem Teslas egne forhandlere. Dertil kommer at Tesla ejer et af verdens største netværk af ladestationer. Faktisk er Teslas vertikale integration endnu mere gennemgribende end Apples, da Tesla også står for produktionen og samlingen af deres biler på egne fabrikker. Apple har outsourcet produktionen til kinesiske partnere som Foxconn.

Denne omfattende vertikale integration giver Tesla betydelige fordele i form af stordriftsfordele, kortere produktionstider og højere profitmarginer.

Vi vil se et blodbad i bilindustrien

Jeg forventer, at flere bilfabrikanter over de kommende år vil lide “Nokia-skæbnen”.

Flere og flere bilfabrikanter melder om store problemer i disse tider. Senest har Stellantis netop fyret deres direktør grundet faldende salgstal (kilde), og insidere hos Nissan har sagt, at Nissan er 12-14 måneder fra en konkurs, hvis ikke der sker noget drastisk (kilde). Ligeledes er Fisker tidligere på året erklæret konkurs, og VW står overfor historisk store udfordringer: VW planlægger at fyre flere tusinder i sparerunder og nedlægge op til tre fabrikker i Tyskland. Det vil i så fald være første gang i VWs 87 års lange historie, at koncernen lukker en fabrik (Kilde).

Alle problemerne bunder i dalende efterspørgsel, især inden for elbiler. Dette er dog kun begyndelsen på de traditionelle bilfabrikanters udfordringer. Vi står midt i en total overgang fra benzin-biler til elbiler, og som om det ikke var nok, at de traditionelle bilfabrikanter lider under dalende salgstal, så står de med et helt andet problem, der er mindst lige så omfattende: De taber penge på alle elbiler, de sælger.

I tredje kvartal i år tabte Ford over 50.000$ pr. solgt elbil (kilde) og ligeledes tabte Rivian 39.000$ pr. elbil (kilde). En undersøgelse fra Boston Consulting Group har konkluderet at de fleste fabrikanter taber minimum 6000$ pr. elbil der sælges for 50.000$ (kilde).

Dette står i stor kontrast til Tesla, som har en flot margin på hver en elbil, de sælger. I seneste kvartal solgte de deres biler med en driftsmargin på 10,8% (kilde).

Denne høje margin har betydet, at Tesla kan gøre brug af aggressive prisnedsættelser på deres biler. Vi så især Tesla gøre brug af denne taktik i 2023, hvor de skar drastisk ned i priser på både det danske og globale marked. Dette giver Tesla et effektivt våben, som de kan benytte til at presse nogle i forvejen meget pressede konkurrenter.

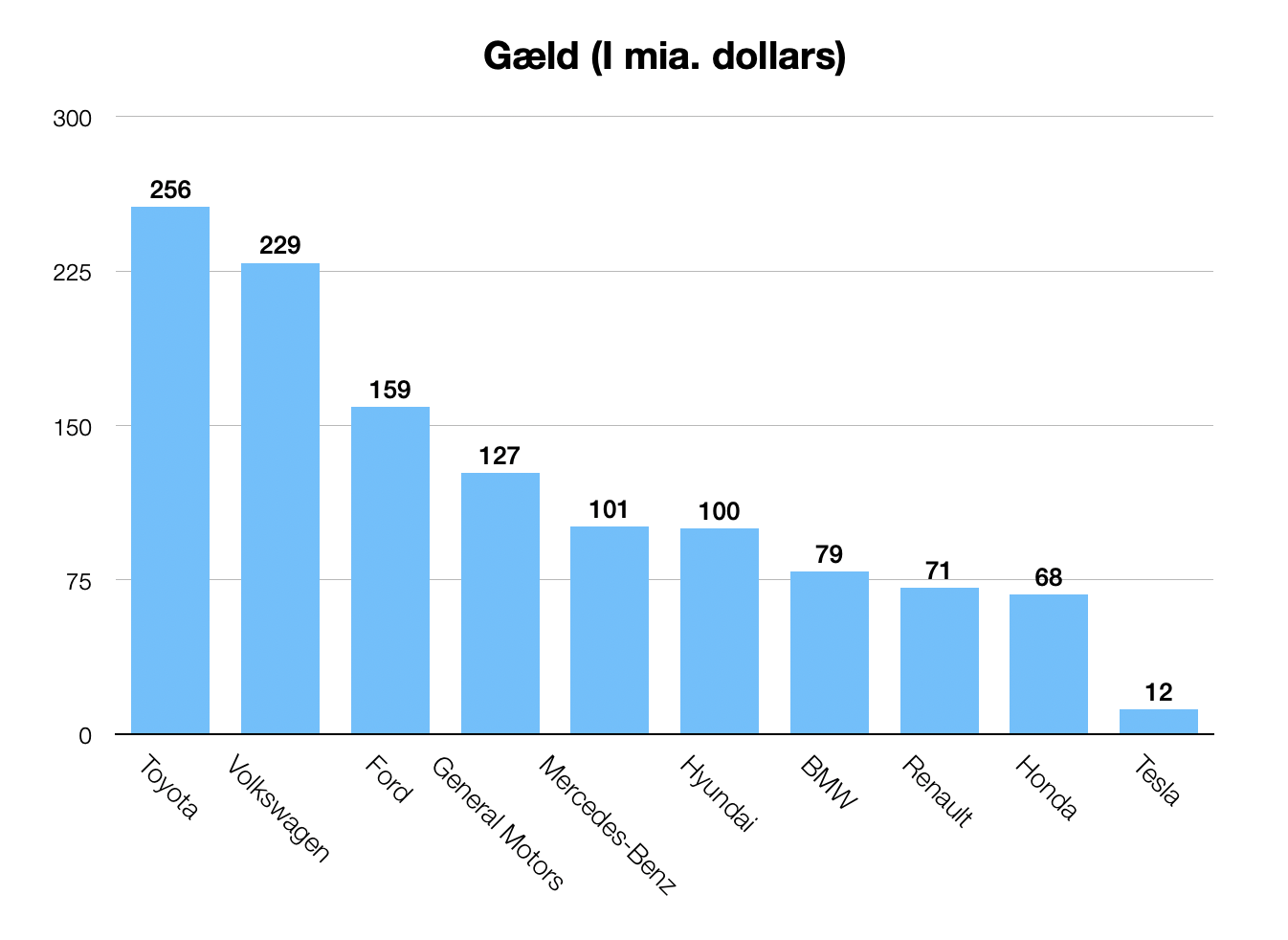

Verdens mest forgældede selskaber

De store traditionelle bilfabrikanter som Totyota, VW, Ford og GM har samtiidg et andet stort problem, da de er blandt verdens mest forgældede selskaber. Toyota har lige nu verdens største gæld på 256 mia. dollars. Til sammenligning ligger Teslas samlede gæld på 12 mia. dollars (kilde).

Det stiller disse selskaber i en endnu mindre fleksibel situation, og det vil gøre risikoen for konkurs endnu større i de kommende år.

Hele bilindustrien står overfor et regulært blodbad, og Tesla vil føre sablen. Jeg forventer, at flere bilfabrikanter vil gå konkurs over de kommende år eller i bedste fald reduceres til en skygge af dem selv – som det var tilfældet med Nokia.

En trussel fra Kina?

De fremadstormende kinesiske elbil-aktører som fx BYD eksekverer flot, og de leverer produkter, der i mange henseender kan konkurrere på lige fod med Tesla. Jeg er derfor ofte blevet spurgt, om de vil blive en trussel for Tesla.

Det korte svar er: Nej. De vil derimod blive en stor trussel for alle de traditionelle bilfabrikanter.

Også her kan en klar parallel føres tilbage til iPhonens indtog: I kølvandet på iPhonen fulgte innovationsdygtige kinesiske smartphone-fabrikanter som fx Huawei og Xiaomi.

Det er 1-til-1 den samme udvikling vi ser udspille sig i bilindustrien. De kinesiske bilfabrikanter bliver ikke en trussel mod Tesla, men derimod vil de blot hjælpe med til at speede den globale overgang mod elbiler endnu hurtigere op.

Om få år forventer jeg, at bilindustrien primært vil blive domineret af Tesla og kinesiske bilproducenter som BYD.

Min projektion for Teslas salgstal i de kommende år

Som vi har set, er Teslas produkter og teknologi så langt foran konkurrenterne, at de er i gang med at vende hele vrangen ud på bilindustrien. Samtidig kan de altid let stimulere efterspørgslen yderligere gennem aggressive prisnedsættelser.

Jeg har hørt mange investorer og analytikere, der har troet, at efterspørgslen efter Teslas biler er dalende. Det er en forkert antagelse. Tesla har aldrig oplevet at være begrænset af efterspørgslen – de har derimod altid kun været begrænset af deres egen produktionskapacitet.

Med andre ord: Tesla sælger deres biler, lige så hurtigt som de kan produceres. At ekstrapolere sig frem til de kommende års salgstal er derfor udelukkende et spørgsmål om, hvor hurtigt Tesla kan opskalere sin produktionskapacitet.

Tesla har tidligere på året udtalt, at 2024 vil være et overgangsår “mellem to vækstbølger”, og at salget derfor forventes at ligge på niveau med sidste års salgstal. Samtidig har de annonceret, at en ny “vækstbølge” forventes at starte i 2025. Detaljerne er endnu sparsomme, men vi ved, at denne kommende vækstbølge vil omfatte opdaterede bilmodeller samt en ny revolutionerende produktionsmetode. Ifølge Elon Musk vil denne metode gøre produktionen af Teslas biler både hurtigere, billigere og mere effektiv.

En af de kommende modeller er Teslas “Cybercab”, som de præsenterede i oktober måned. Cybercab er en selvkørende taxa, der ifølge Tesla vil blive solgt uden et rat.

Der går ligeledes rygter om, at Tesla vil lancere en mere traditionel bilmodel i første halvår af 2025. Ifølge flere kilder hedder den “Model Q”, og vil med en pris på under 30.000$ konkurrere i det billigste bilsegment mod biler som VW ID3 og BYD Dolphin (kilde).

Tesla har udmeldt, at deres vækstprojektion for 2025 er 20-30%, og at de forventer at nå “volume-production” af deres nye modeller i 2026. Det er uklart hvor mange biler “volume-production” indebærer, men Elon Musk har udtalt, at Tesla sigter efter at producere 2-4 millioner Cybercabs om året (kilde).

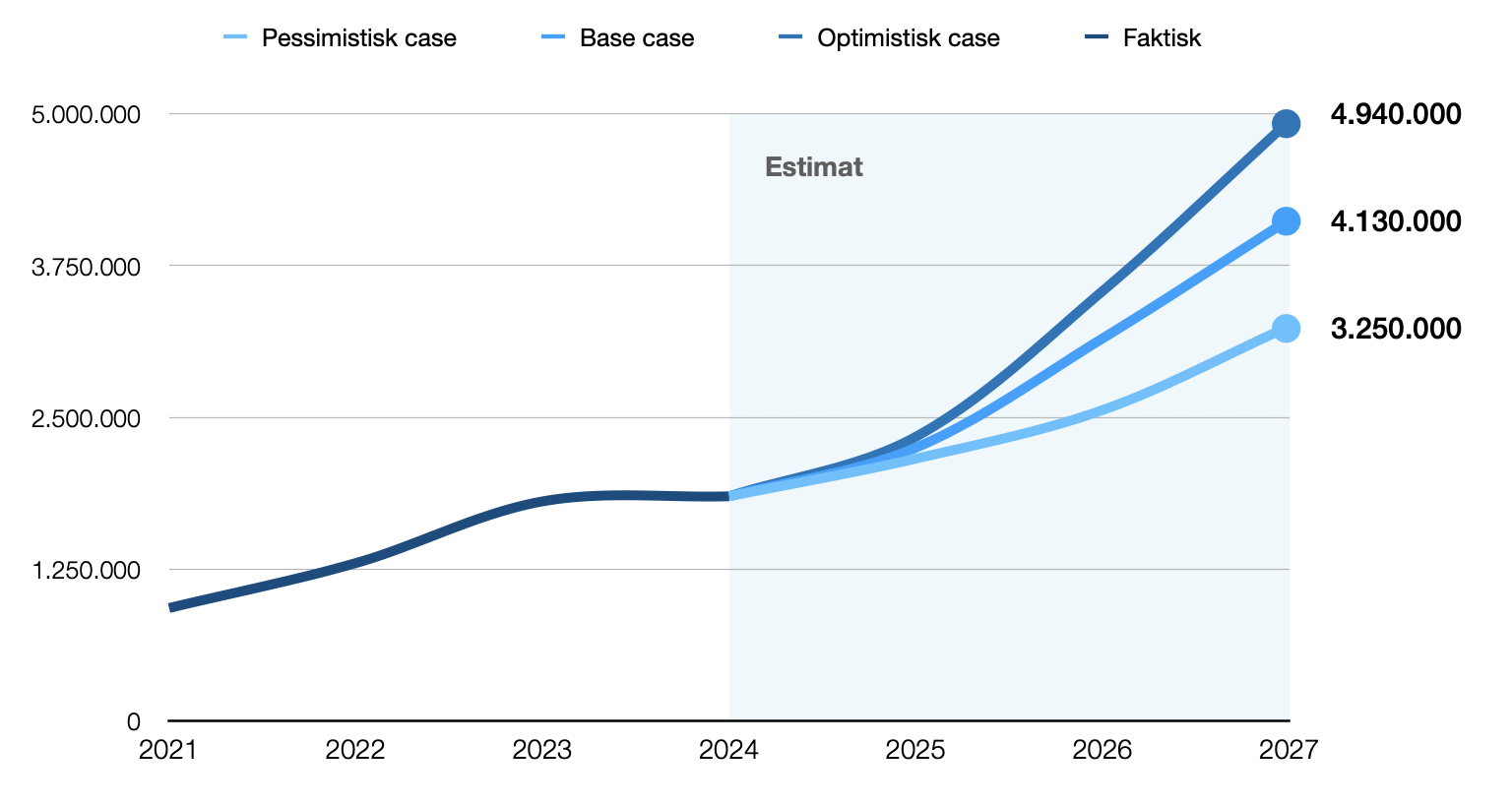

På baggrund af egen research, historisk data og Teslas/Elon Musks udtalelser har jeg udarbejdet tre projektioner for Teslas salgstal over de kommende tre år.

Mine projektioner for salgstal i 2027:

- Pessimistisk case: 3,25 millioner

- Base case: 4,13 millioner

- Optimistisk case: 4,94 millioner

Som nævnt vil Tesla sælge omkring 1,8 millioner biler i år. Tesla skal derfor vækste salgstallene med 129% på tre år for at min base case-projektion rammes på 4,13 millioner biler i 2027. Det svarer til en CAGR på 31% indtil 2027.

Vil Elon Musks politiske engagement skade Teslas salgstal?

Elon Musk har som bekendt engageret sig meget i amerikansk politik i den seneste tid. Det har fået mange til at spørge, om det vil skade Teslas salgstal.

Det korte svar er: nej, højst sandsynligt ikke.

Faktum er, at vi forbrugere slet ikke er så moralsk retskafne, som man skulle tro, når vi står ude i butikken. Det er bl.a. også derfor, at vi tager på flere flyrejser, end vi nogensinde har gjort før og storkøber varer fra kinesiske tjenester som Temu og Shein.

Kort fortalt: Som forbrugere køber vi de bedste produkter til den bedste pris. Her står Tesla som nævnt meget stærkt.

Igen igen igen kan vi drage en parallel tilbage til Apple: Vi købte også iPhones i stor stil selvom vi fandt ud af at Steve Jobs var et historisk stort r*vhul!

Tesla er et af verdens førende AI-selskaber

Mange investorer er fortsat ikke bekendt med det, men Tesla er lige nu blandt verdens førende AI-selskaber.

De er dog ofte blevet overset, fordi vi i disse år ser en AI-eufori, der primært koncentrerer sig om de avancerede sprogmodeller som bl.a. ChatGPT fra OpenAI. Tesla udvikler ikke AI-sprogmodeller, men de er derimod førende inden for det, jeg kalder “Real-world”-AI: AI-systemer, der kan forstå og færdes rundt i verden. Begrebet dækker over selvkørende biler og humanoide robotter. Disse AI-systemer vil i de kommende år forandre store dele af vores liv. I min bog, AI epoken, belyser jeg hvordan både fremtidens selvkørende biler og humanoide robotter vil revolutionere vores verden (bogen kan købes i boghandlen eller på Saxo her).

Tesla har opnået et betydeligt forspring inden for selvkørende AI-teknologi (Tesla kalder teknologien “FSD” for “Full self driving”). Tesla har netop udgivet version 13 af deres selvkørende AI, og den gør det muligt, at bilen kan køre hen til en indtastet adresse uden at chaufføren rører rattet.

Teknologien er indtil videre kun udgivet i USA, men Tesla forventer at få godkendelse til at lancere teknologien i EU i starten af 2025 (kilde). Se videoen herunder, hvor en amerikansk Tesla-ejer benytter sig af teknologien.

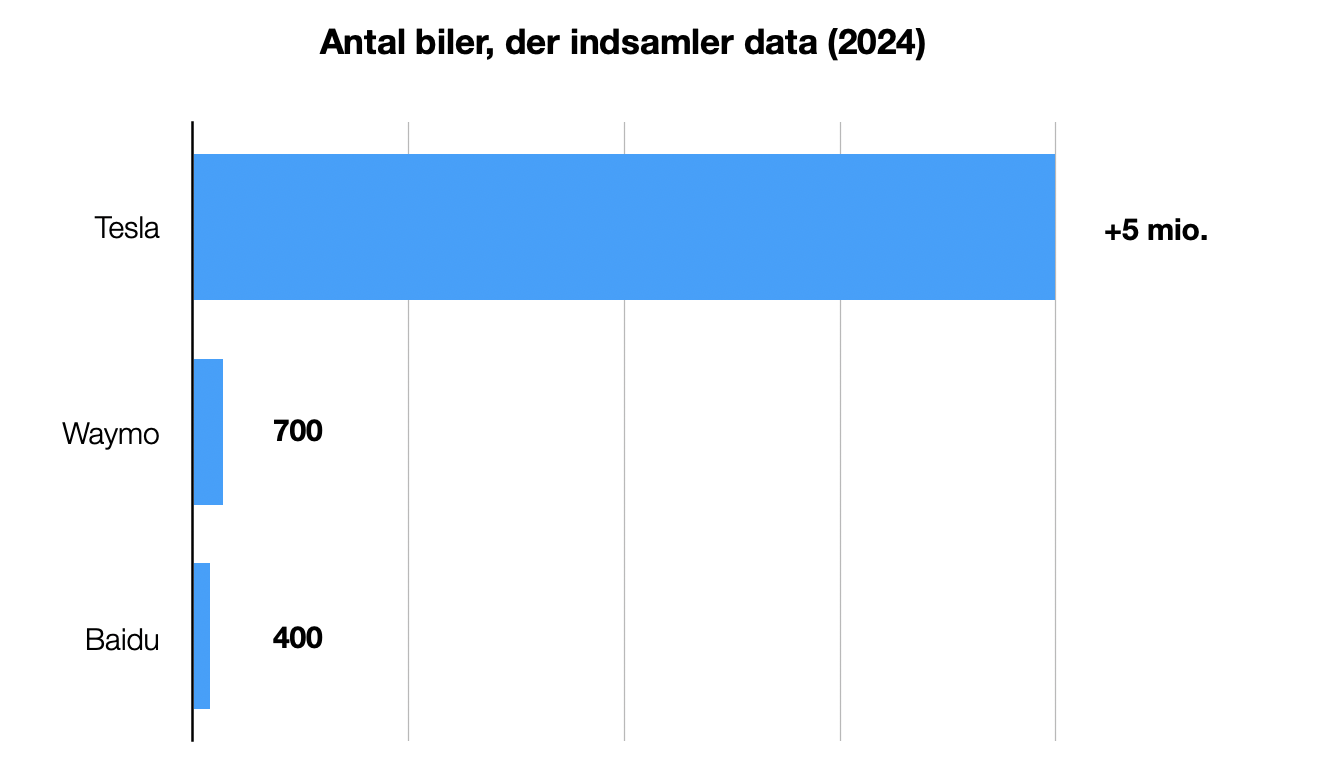

Tesla er førende, fordi de har indsamlet markant mere træningsdata, end konkurrenterne. Det kræver store datamængder at udvikle AI-systemer, og eksempelvis er ChatGPT trænet på store mængder af tekstdata. På samme måde skal selvkørende AI-systemer trænes på store mængder videodata fra trafikken.

Enhver Tesla-bil i trafikken indsamler videodata. Tesla har solgt over 5 millioner biler over de sidste tre år (kilde), og de har derfor som minimum samme antal biler til at indsamle data.

Dette står i skarp kontrast til konkurrenterne Waymo og Baidu, der begge kun har små flåder af selvkørende taxaer på under 1.000 biler hver til at indsamle data (kilde, kilde).

Waymo og Baidu oplyser ikke, hvor meget data de indsamler, men det anslås at Tesla har indsamlet mindst 1000 gange mere data. Waymos tidligere founder, Anthon Levandowsky (som har forladt firmaet) har udtalt, at han anser Tesla for førende inden for selvkørende AI. Han har udtalt: “Der er millioner af Teslaer derude, som konstant er opmærksomme og sender deres data tilbage til Tesla for at forbedre produktet. Og det er i sidste ende det, der virkelig vil være den afgørende forskel her – at man har den mest konsistente data til løbende at forbedre sig over tid” (kilde).

Waymo og Baidu “snyder” på vægtskålen

Det hævdes ofte, at Waymo og Baidu er foran Tesla, da de allerede opererer en service med selvkørende taxaer, der kører rundt uden chauffør. I Teslas biler er det fortsat påkrævet, at en chauffør sidder bag rattet. Det har fået nogle til at tro, at Waymo og Baidu er førende inden for selvkørende AI-teknologi.

Dette er en forkert antagelse. Waymo og Baidu er “geo-fenced”, hvilket betyder, at de kun kan køre på udvalgte lette veje og ruter inden for udvalgte byer. Det giver Baidu og Waymo et meget afgrænset datagrundlag at arbejde med, og det vil svare til, hvis fx ChatGPT kun blev trænet på tekst fra avisartikler.

Samtidig gør det også teknologien meget svær at skalere op, da enhver vej og rute altid skal 3D-mappes først.

Generelt svarer Waymos og Baidus tilgang lidt til en bowlingspiller, der spiller med usynlige banter og derfor altid kan lave strikes. Det ser imponerende ud for tilskuerne, men virkeligheden er en anden.

Disse faktorer gør det vanskeligt for Waymo og Baidu at opskalere deres tjenester. Derfor har Waymo, trods mere end 10 års eksistens (siden 2009), stadig færre end 1.000 biler på vejene og opererer kun i et begrænset antal amerikanske byer.

Waymos og Baidus tilgang til selvkørende teknologi vil tabe til Teslas mere generelle og skalerbare tilgang. Jeg ser det som meget sandsynligt at Waymo vil blive nedlagt inden for de næste 2 år.

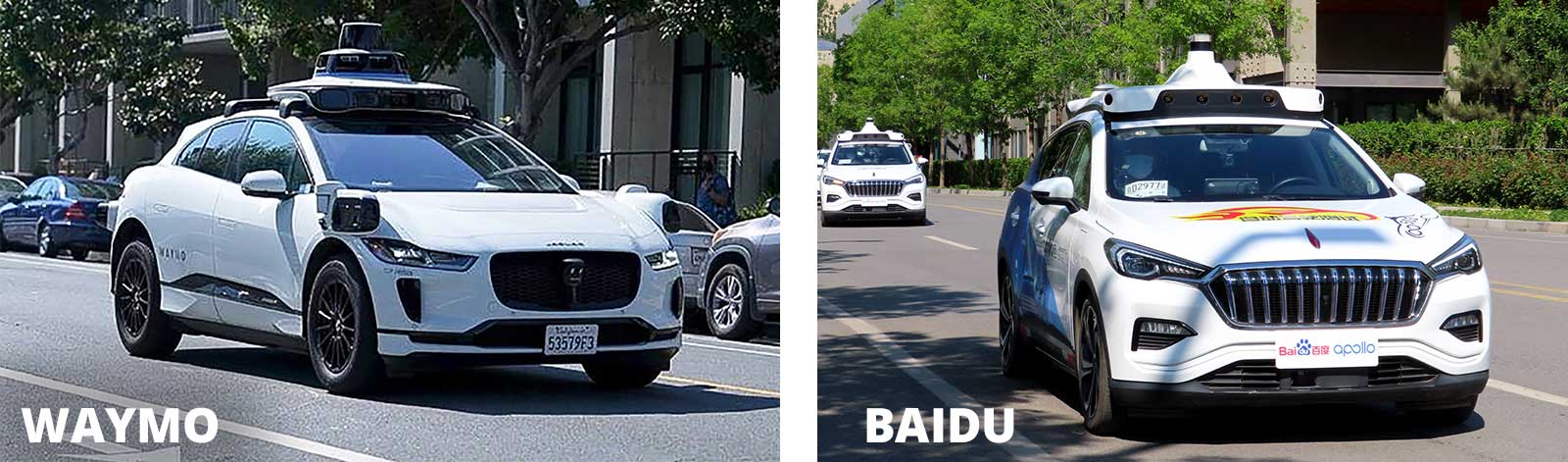

Her ses en side-by-side sammenligning mellem en selvkørende Tesla og en Waymo-taxa. Bemærk at Tesla-bilen kører ruten på 14 minutter, mens Waymo-bilen bruger 42 minutter.

Historiens største konkurrencefordel?

Det er værd at understrege, at udviklingen af selvkørende teknologi er et knusende svært problem. Det er formentlig et af menneskehedens hidtil største ingeniørmæssige udfordringer. Jeg understreger dette for at gøre det klart, at vi med sikkerhed ikke vil se et scenarie, hvor flere aktører færdigudvikler teknologien kort tid efter hinanden.

Selvkørende AI-teknologi er derfor ulig mange andre teknologier gennem tiden, som ofte hurtigt bliver “commoditized” og allemandseje. Det har eksempelvis gjort sig gældende for AI-sprogmodellerne. OpenAI lancerede ChatGPT i slutningen af 2022, men kort tid senere fulgte konkurrerende selskaber med tilsvarende avancerede modeller. Det skyldes først og fremmest at alle selskaber har adgang til samme tekstdata, da alle kan indsamle data fra fx internettet, bøger, aviser etc..

Det gælder ikke for selvkørende AI-teknologi. Denne teknologi kan kun udvikles med store mængder af videodata indsamlet fra trafikken.

Jeg vurderer, at Teslas forspring er så betydeligt, at ingen konkurrenter realistisk kan indhente dem. Hvis Tesla færdigudvikler teknologien inden for de næste par år, vil de stå med en banebrydende teknologi, som kun de har adgang til i mange år fremover. Mit estimat er mindst 5-10 år, og sandsynligvis længere.

Hvis Tesla færdigudvikler teknologien over de kommende år, vil de derfor sandsynligvis stå med en af historiens største konkurrencefordele – måske den største nogensinde.

Teslas selvkørende AI vil åbne tre store indtjeningskilder

Jeg vurderer, at Teslas selvkørende AI er færdigudviklet inden for 1-2 år. Hvis dette realiseres, vil det åbne for tre betydelige nye indtægtskilder for Tesla:

- Højere marginer

Der er to måder, man kan tilkøbe selvkørende AI-teknologi til sin Tesla: via et engangsbeløb på 8000$ eller en subscription model til 99$ om måneden (forventes at blive hævet til 199$).

Når en kunde tilkøber denne teknologi, bliver den aktiveret via en softwareopdatering. Dette betyder, at Tesla opnår en 100% profitmargin på salget.

- Robotaxi-service (Uber-konkurrent)

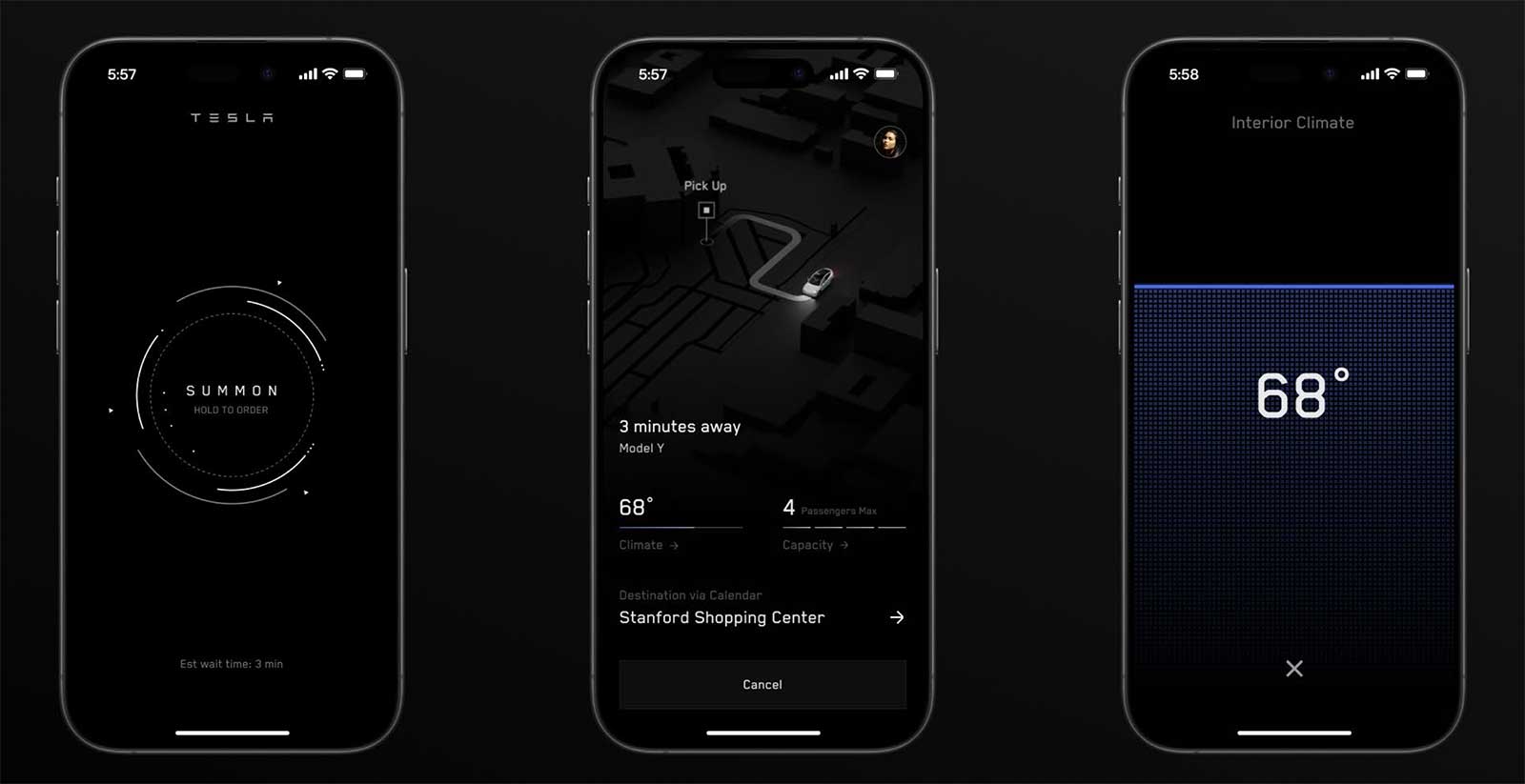

Tesla planlægger at lancere en førerløs taxi service kaldet Robotaxi. Teslas ambition er, at deres kommende Cybercabs (bilen uden rat) skal lanceres i 2025 eller 26 og konkurrere direkte med bl.a. Uber og almindelige taxa-selskaber.

Tesla har udgivet disse billeder fra den kommende robotaxi-app, hvor man kan bestille en selvkørende robotaxi (kilde).

Udover Cybercabs er det også planen, at eksisterende Tesla-biler skal kunne indgå i robotaxi-netværket. Teslas ambition er, at bilejere kan stille deres bil til rådighed som en selvkørende taxa, mens de selv opholder sig hjemme. Bilen kan derved tjene penge for både Tesla og ejeren.

- Licensering af styresystem

Selvkørende AI-teknologi vil højst sandsynligt medføre en revolution svarende til overgangen fra hestevogn til bil i begyndelsen af 1900-tallet. Konkurrerende bilproducenter, der ikke tilbyder selvkørende biler, vil automatisk tabe på fremtidens bilmarked.

Jeg forventer derfor, at Tesla vil kunne skabe en stor indtjeningskilde ud af at licensere sin selvkørende AI til andre bilproducenter. Dette vil give Tesla en forretningsmodel, der minder om Microsofts Windows og Googles Android. Elon Musk har flere gange udtalt, at de vil være rede til at indgå sådan en licensaftale.

Jeg anser det som meget sandsynligt, at vi vil se den første licensaftale mellem Tesla og en konkurrerende bilfabrikant i 2025. Jeg forventer samtidig, at vi vil opleve en dominoeffekt, hvor mange flere bilfabrikanter dernæst ligeledes vil begynde at licensere Teslas teknologi. Det vil hurtigt gå op for dem, at det er den eneste måde at kunne forblive konkurrencedygtige på i fremtiden.

Ved dette årtis udgang forventer jeg, at vi vil se Teslas software i mange andre bilproducenters biler.

Teslas indtjening på selvkørende AI

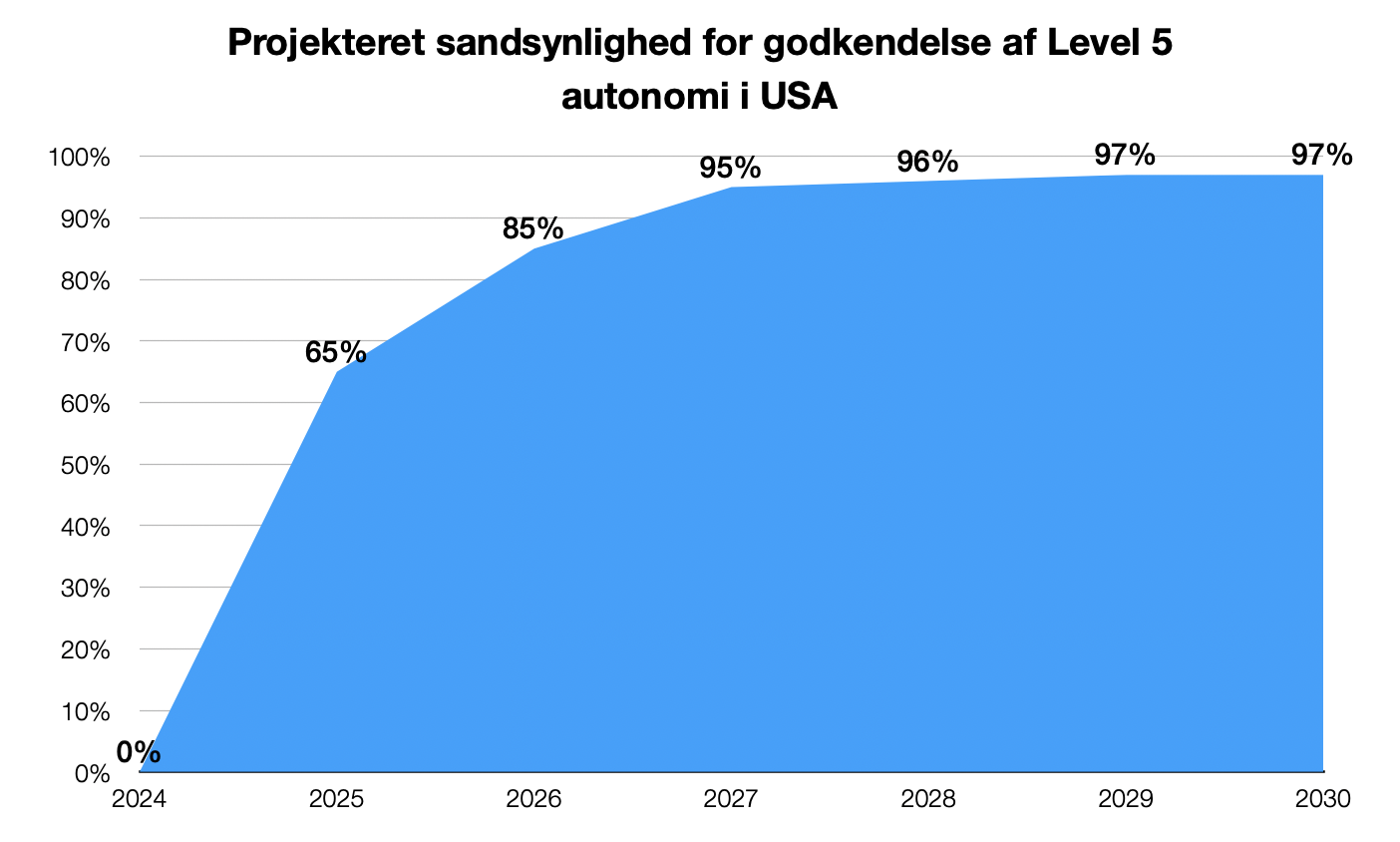

Hvis man vil beregne en projektion for fremtidig indtjening fra Teslas selvkørende AI, så er det altafgørende spørgsmål, hvornår teknologien godkendes til at køre uden opsyn fra en menneskelig chauffør (også kendt som Level 5 autonomi). Det er først, når dette punkt nås, at de ovenstående tre indtjeningskilder for alvor kan skaleres op.

Jeg vælger udelukkende at fokusere på, hvornår Teslas teknologi godkendes på amerikanske markeder. EU er markant mere striks i sine reguleringer, og det er derfor sværere og mere uforudsigeligt at vurdere en tidshorisont her. Tesla har selv udmeldt at de forventer at blive godkendt til level 5 autonomi i Californien til 2025 (kilde).

Det er værd at bemærke, at den kommende regering under Donald Trump efter alt at dømme vil være meget “Tesla-venlig”, og det kan i bedste fald medføre, at godkendelsesprocessen speedes op. Reuters har allerede berettet, at Donald Trumps regering planlægger – som følge af Elon Musks anbefaling – at trække reguleringen af selvkørende biler op på føderalt niveau (og ikke på statsniveau som det er tilfældet nu) (kilde). Tesla steg med flere procent efter, at nyheden kom ud.

Jeg har udviklet følgende sandsynlighedsmodel for, hvornår jeg forventer at Tesla godkendes til level 5 autonomi.

Som modellen illusterer, vurderer jeg, at Tesla med 65% sandsynlighed vil godkendes i 2025, 85% i 2026, 90% i 2027 etc.

Jeg ser en meget lille risiko for, at det slet ikke lykkes Tesla at udvikle en tilpas avanceret selvkørende teknologi, der kan godkendes til Level 5 autonomi inden 2030. Dette er i virkeligheden en af de største risici for Tesla fremadrettet. Jeg vurderer dog risikoen som meget lille, og de følgende projektioner for indtjening antager, at teknologien godkendes i de kommende år.

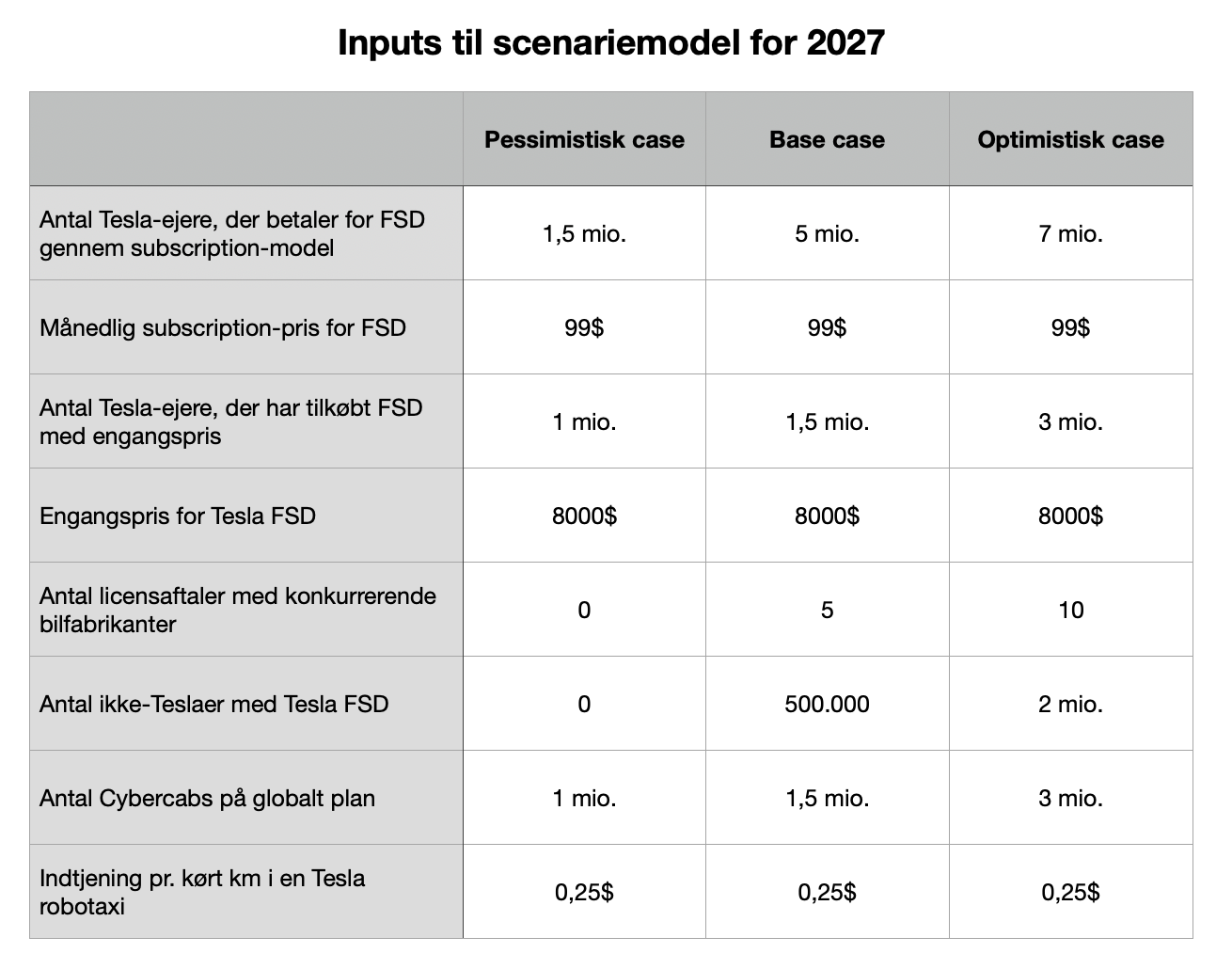

Jeg har udarbejdet tre projektioner for indtjening indtil 2028 gennem en scenarieanalyse med tre udfald: en pessimistisk case, en base case og en optimistisk case.

Herunder ses et eksempel på scenarie-modellens inputs for år 2027. For hvert år mellem 2025 til 2028 har jeg lavet 100 simuleringer og udtaget median-værdien samt 25. og 50. procentil. Disse er brugt til at udarbejde de tre projektioner.

At forsøge at projektere sig frem til teknologi, der endnu ikke er udgivet, kræver at man gør sig nogle kvalificerede antagelser på baggrund af research og intuition.

I analysen har jeg gjort mig følgende antagelser:

Robotaxi-indtjening:

Tesla har udtalt, at det vil komme til at koste mellem 30-45 cents pr. kørt mil i en robotaxi (18-28 cents omregnet til km). Jeg antager derudover følgende: En selvkørende robotaxi kan køre ca. 200 km på et døgn i en given by med passagerer, den skal maksimalt køre 2 km. for at opsamle en passager og den er aktiv 16 timer i døgnet.

Eksempel: Hvis Tesla opererer 3 millioner robotaxis, vil det give en årlig omsætning på 54,7 milliarder dollars.

Licens-Indtjening:

Jeg forventer ikke, at bilfabrikanter skal betale Tesla for at licensere teknologien. Jeg forventer derimod at Tesla får al indtjening hvis kunden vælger at tilkøbe teknologien enten via et engangsbeløb (8000$) eller løbende månedlig betaling (99$/måned).

Eksempel: Hvis 5 millioner ikke-Teslaer køber teknologien via engangsbeløbet så vil Tesla få en årlig omsætning på 40 milliarder dollars.

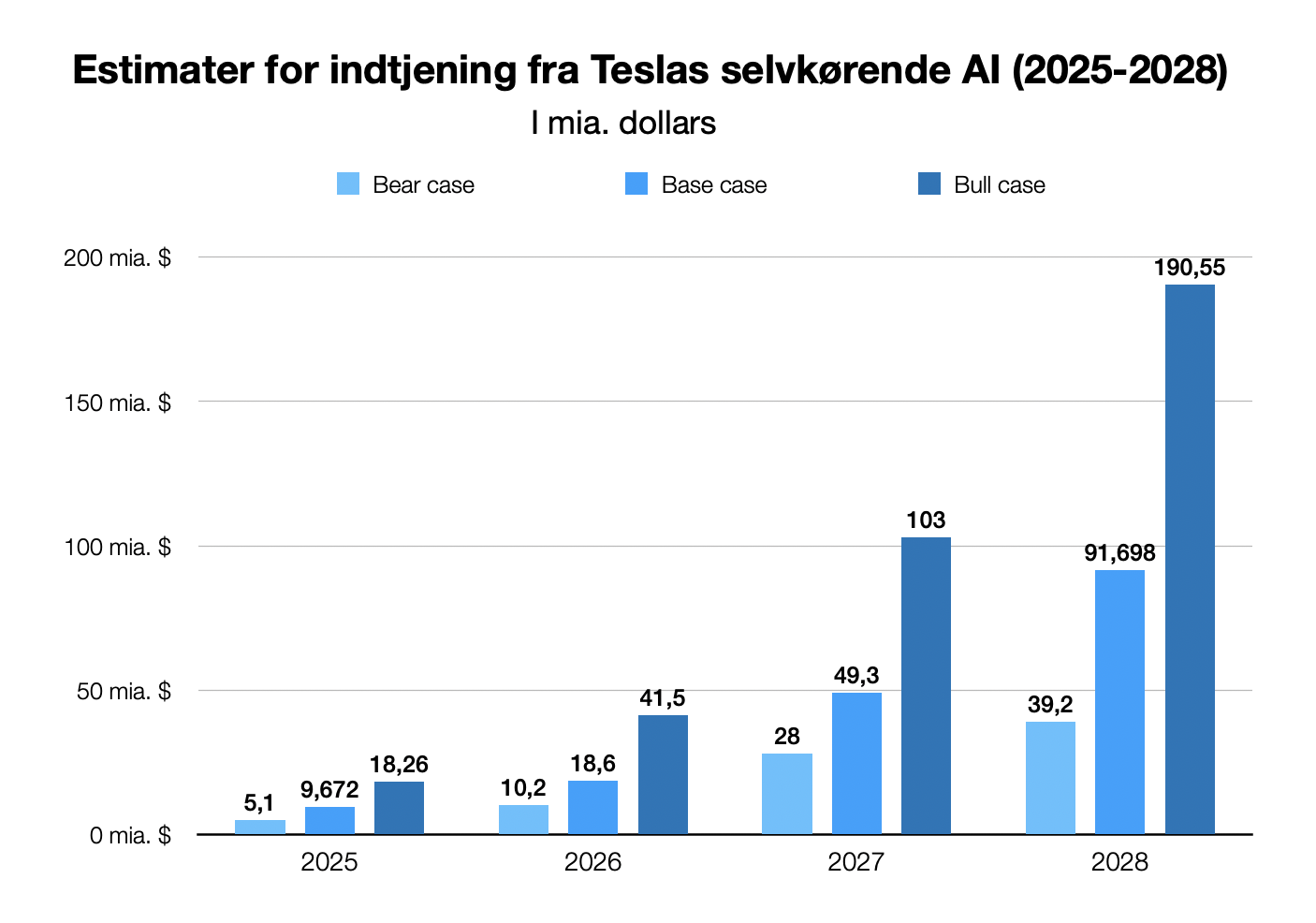

Med udgangspunkt i ovenstående modeller har jeg udarbejdet tre indtjening-estimater for hvert år fra 2025-2028.

I mine base case-estimater forløber omsætningen fra Teslas FSD fra 2025 til 2028 derfor således:

- 2025: 9,6 mia. dollars

- 2026: 18,6 mia. dollars

- 2027: 49,3 mia. dollars

- 2028: 91, 6 mia. dollars

Omsætningen fra Teslas FSD vil blive meget mærkbar på bundlinjen, eftersom det er ren software, og derfor vil have tæt på en 100% profitmargin.

Teslas kommende humanoide robot

Tesla er i gang med at udvikle en humanoid robot kaldet Optimus. Optimus er en “husrobot”, og Teslas ambition er, at den skal blive i stand til at tage de huslige pligter og udføre opgaver som at:

- Gøre rent

- Handle ind

- Lave mad

- Støvsuge

- Smøre børnenes madpakker

- Gå tur med hunden

Se en demonstration af Optimus her.

Humanoide robotter bruger den samme underliggende teknologi som selvkørende biler, idet de skal kunne færdes rundt i blandt mennesker og interagere med verden på lige fod med os. Tesla har derfor et naturligt forspring inden for denne industri.

Elon Musk har udtalt, at humanoide husrobotter vil blive verdens største industri i fremtiden. Jeg anser det for sandsynligt, at Teslas Optimus kan blive en endnu større indtjeningskilde for Tesla end alle deres andre forretningsenheder.

Der vil dog gå flere år (min vurdering er minimum 4 år) før Optimus kan sælges til forbrugere. Optimus spiller derfor ikke nogen rolle i udarbejdelsen af price target til denne analyse.

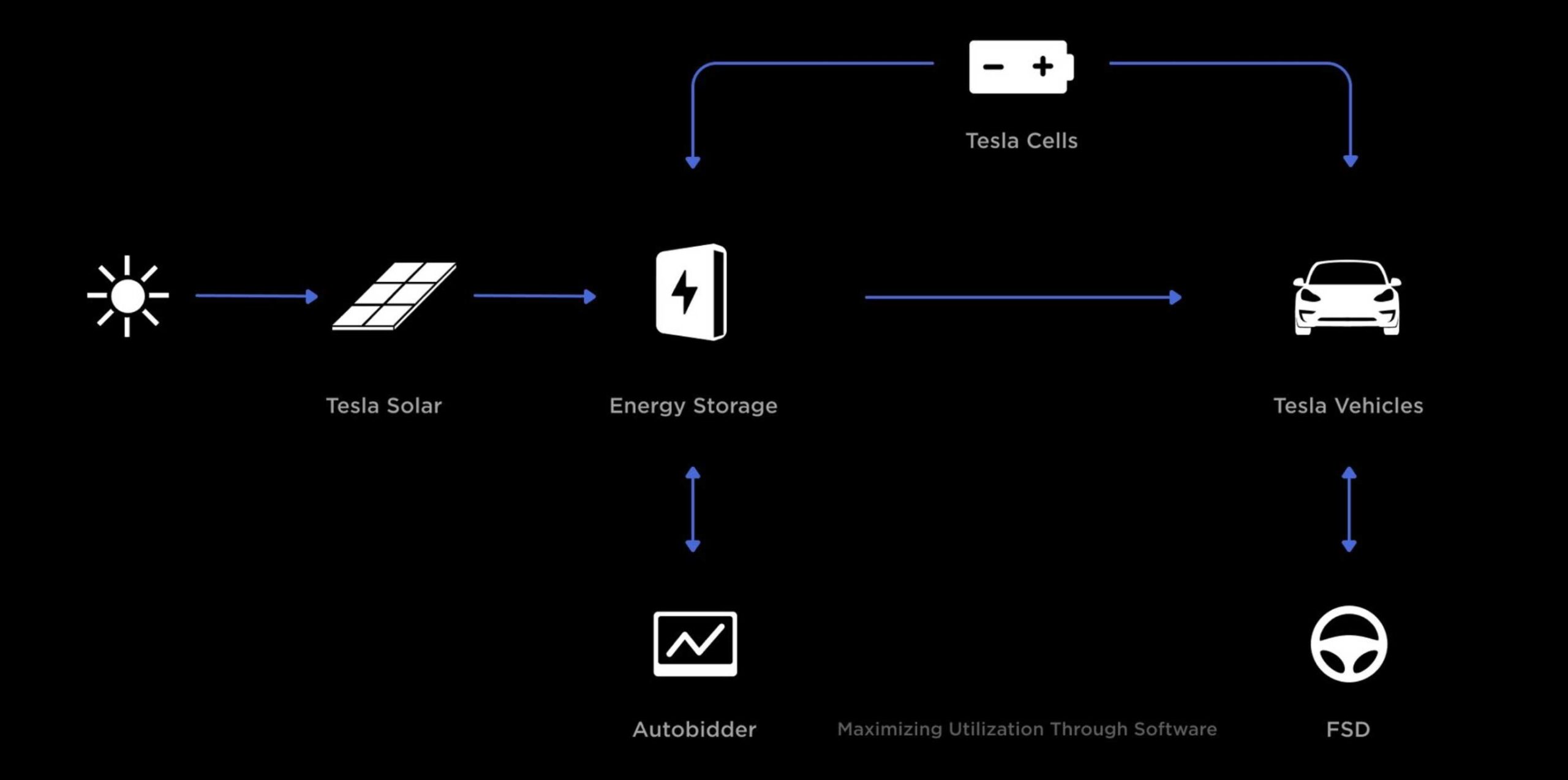

Tesla er på vej til at blive et “platformselskab”

Tesla er på vej til at blive det, som jeg kalder et “platform-selskab”. De mest dominerende tech-virksomheder i dag har alle karakter af platform-selskaber, fordi de ejer de centrale økosystemer, som andre aktører er nødt til at benytte. Eksempelvis kontrollerer Apple et omfattende økosystem via iPhone og App Store, Microsoft står bag Windows-styresystemet, Alphabet ejer Google, Amazon ejer den største handelsplatform og Meta kontrollerer Facebook.

På samme måde er Tesla i færd med at tage kontrol over den “spilleplade”, som andre bilproducenter nu spiller på. Sidste år udmeldte en stor del af alle bilproducenter – herunder Ford, GM, Nissan og Volvo – at de snart vil anvende Teslas lade-arkitektur i deres køretøjer. Det giver dem adgang til Teslas omfattende ladenetværk, der er blandt verdens største. Det svarer til, at én bilproducent ejede en stor del af alle verdens tankstationer.

Men den største platform Tesla potentielt kan skabe er som nævnt gennem licensering af hele bilens styresystem med selvkørende AI-teknologi til konkurrerende bilfabrikanter.

Bliver Tesla et af verdens største energi-selskaber? (Sandsynligvis)

Lige nu er det hurtigst voksende forretningsområde for Tesla deres energi-forretning. Teslas primære energiprodukter er Powerwall, der sælges til private hjem og Megapack, der sælges til kommerciel brug. Disse produkter fungerer begge som store batterier, der lagrer energi til senere brug.

Tesla sælger desuden solceller til hustage. Det unikke ved deres løsning er, at solcellerne er udformet som elegante tagsten, og dermed elimineres det kluntede design man ellers kender. Tesla har ikke formået at skalere dette op i mærkbar størrelse endnu, men det er fortsat ambitionen.

I tredje kvartal af 2024 oplevede Tesla en høj vækst i deres energidivision med en omsætning på 2,4 milliarder dollars, og en årlig stigning på 52%.

Tesla står i en gunstig situation til at øge deres energienhed betydeligt fremadrettet. Deres integrerede tilgang, der kombinerer energilagring, solenergi og elektriske køretøjer, giver dem en unik fordel i overgangen til bæredygtig energi. Jeg anser det for meget sandsynligt, at Tesla over de kommende år i større og større grad vil blive betragtet som en af verdens førende energivirksomheder.

Beregning af price target

Mit base price target for Tesla ligger som nævnt på 1100$ til januar 2027. Mit price target er udregnet på baggrund af mine projektioner for Teslas omsætning, overskud, profitmargin, EPS og P/E i 2025 og 2026.

Lad os først tage et kig på Teslas nuværende regnskabstal.

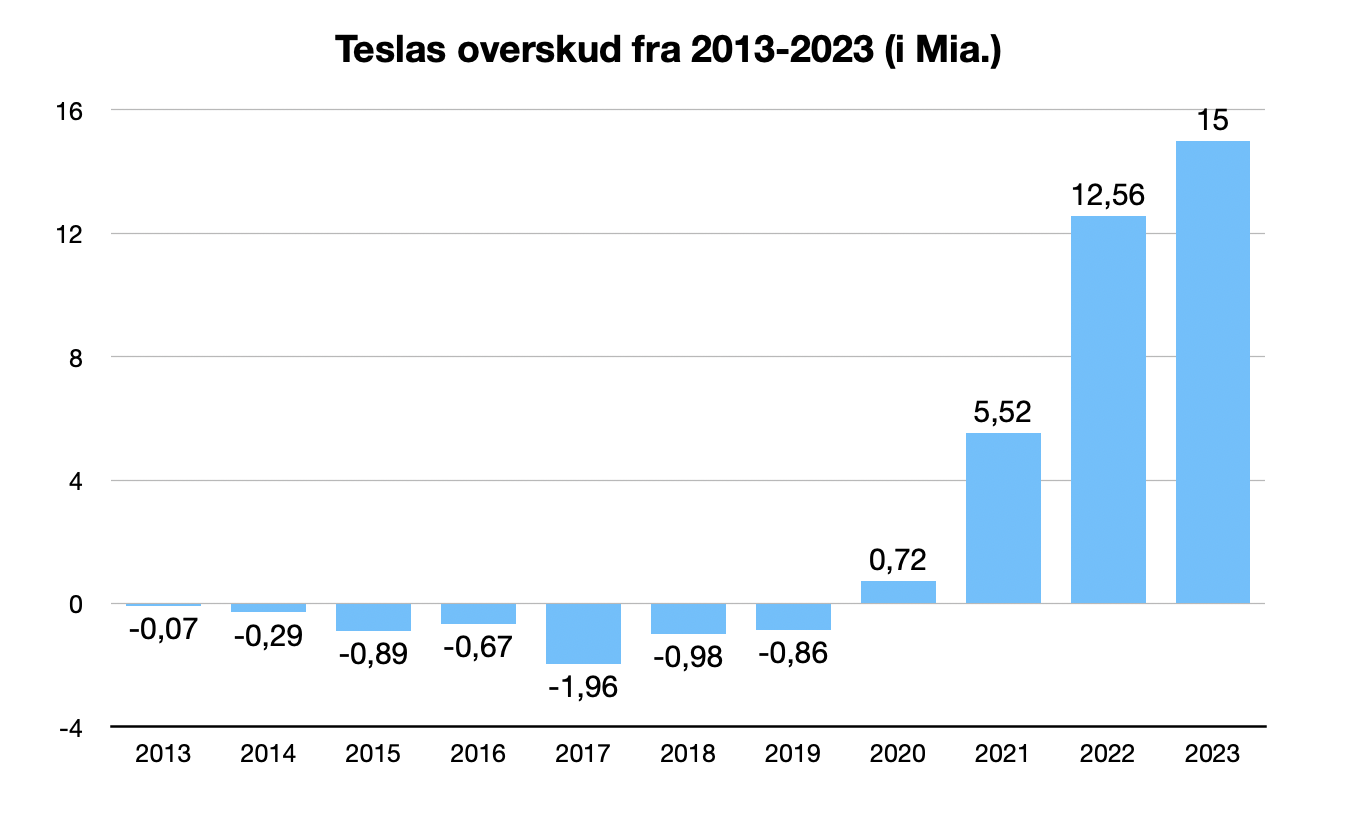

Tesla har over de seneste år formået at opbygge en solid og sund forretning, der hviler på stærke regnskabstal. I de seneste 10 regnskabsår er omsætningen steget med en gennemsnitlig årlig vækst på 46,66%.

Tesla har de seneste år oplevet en kraftig forbedring af deres bundlinje. Hvor de tidligere kæmpede med underskud, har de siden 2020 formået at skabe en stabil og voksende profit år for år.

Lad os beregne mit eget price target for Tesla, der som tidligere nævnt ligger på 1100$ til januar 2027.

I udarbejdelsen af disse projektioner har jeg benyttet en scenarieanalyse (en komprimeret Monte-carlo model med 100 simulerede scenarier for hvert år).

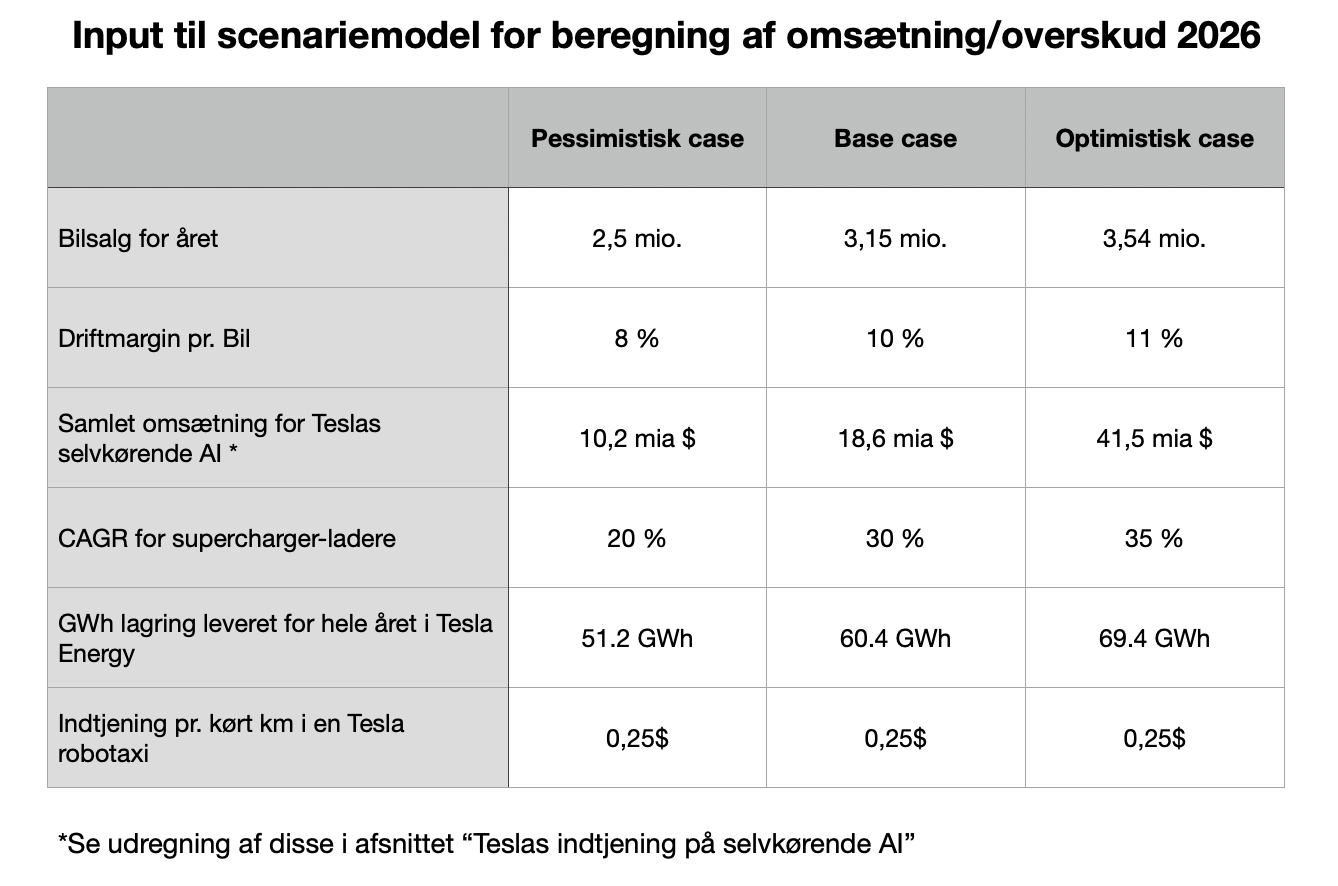

Herunder ses inputs for år 2026.

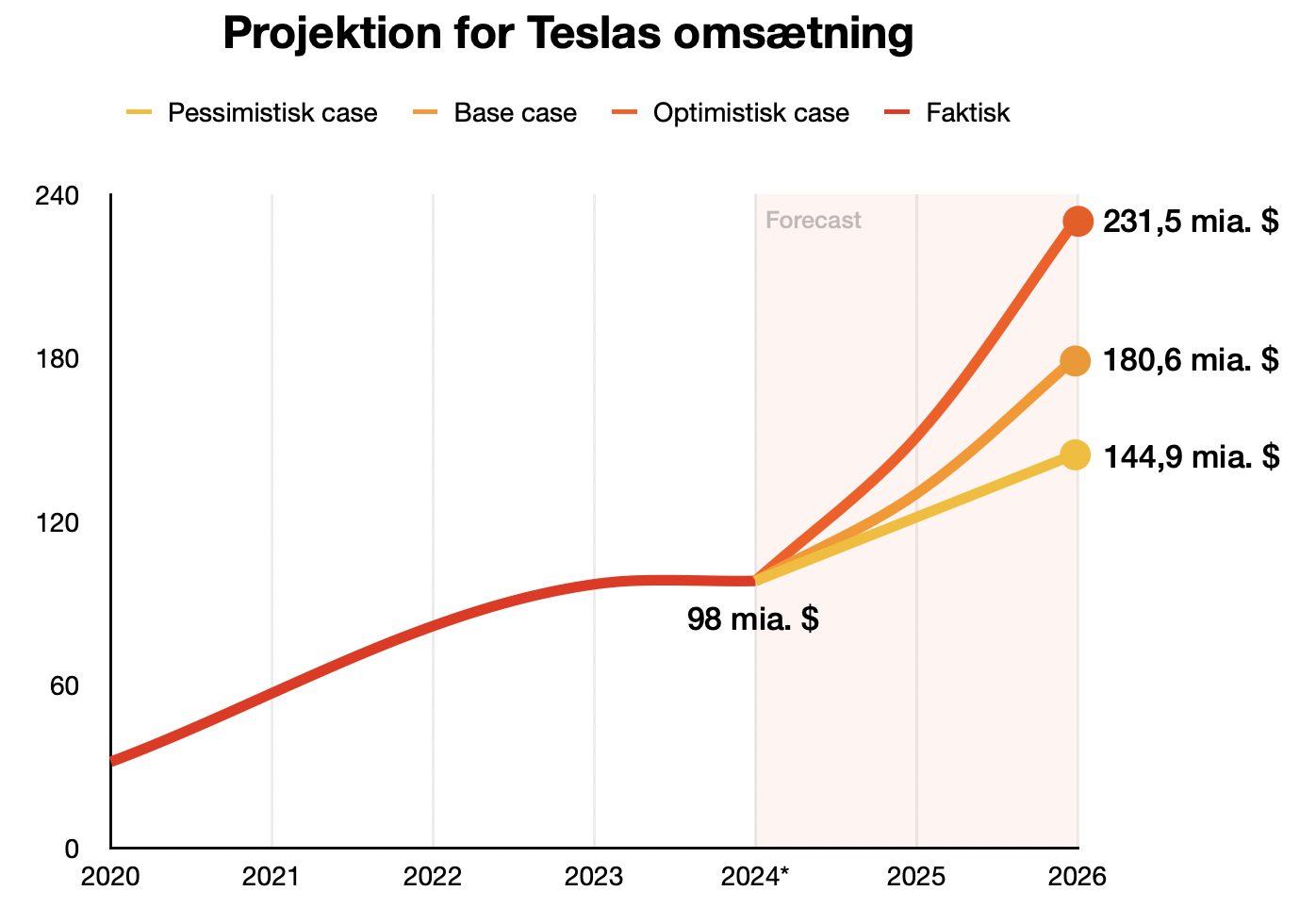

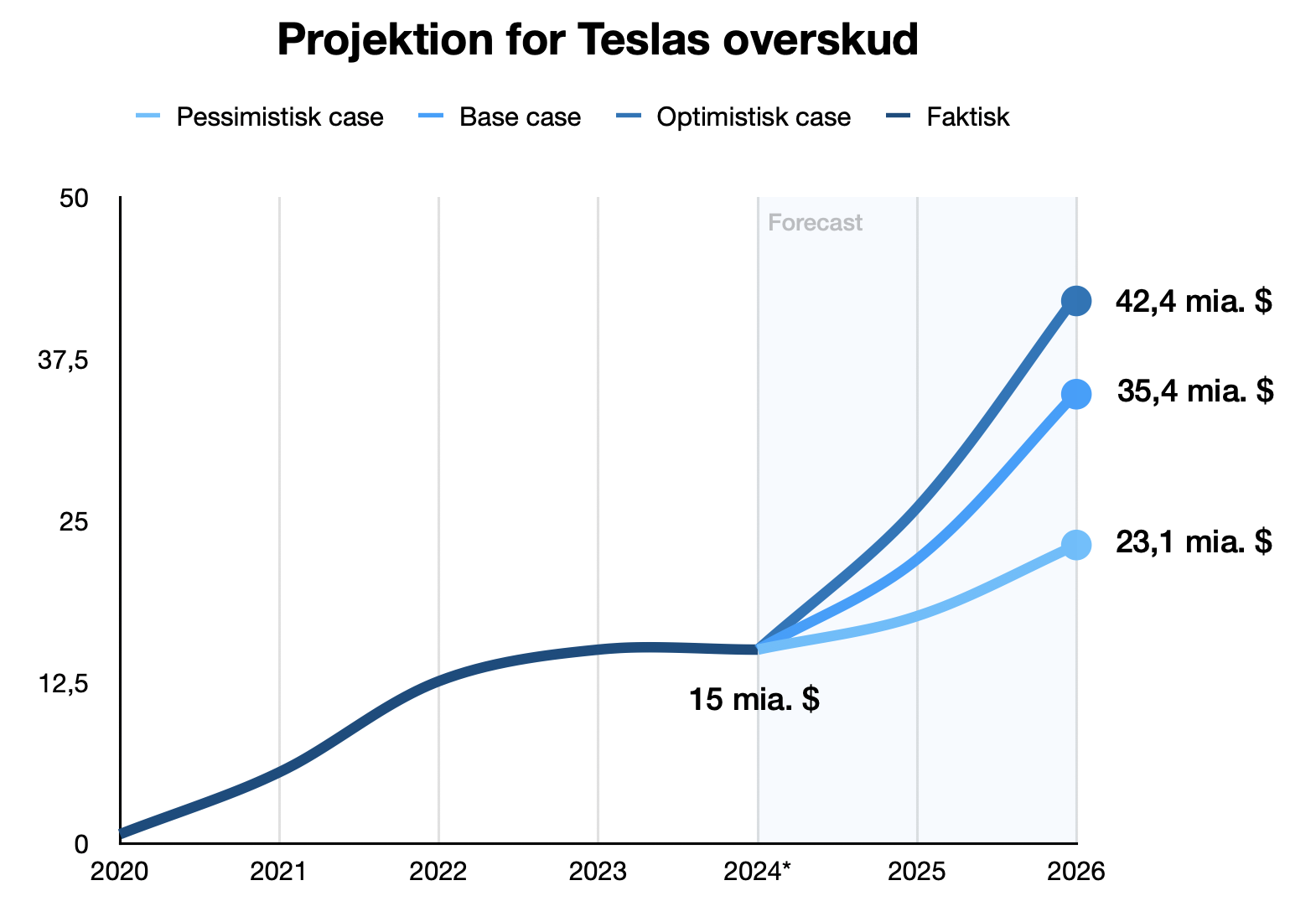

Ud fra de opstillede scenarier har jeg udviklet projektioner for omsætning og overskud for de næste to år.

*Regnskabstallene for hele 2024 er ikke udgivet. Konsensus lyder dog, at top- og bundlinjen vil ligge på ca. samme niveau som i 2023.

Min base case-projektion for Teslas omsætning for 2026 ligger på 180,6 mia. dollars, mens den tilsvarende projektion for overskud ligger på 35,4 mia $.

Til beregningen af mit price target skal vi bruge TTM EPS (Earnings-per-share) til januar 2027:

- TTM EPS = udestående aktier (3,49 mia aktier i dag) / projekteret overskud for 2026 (35,4 mia $) = 10,14$

Til beregning af mit price target skal vi også bruge en Price-to-earnings multipel (TTM P/E) for Teslas aktie i januar 2027.

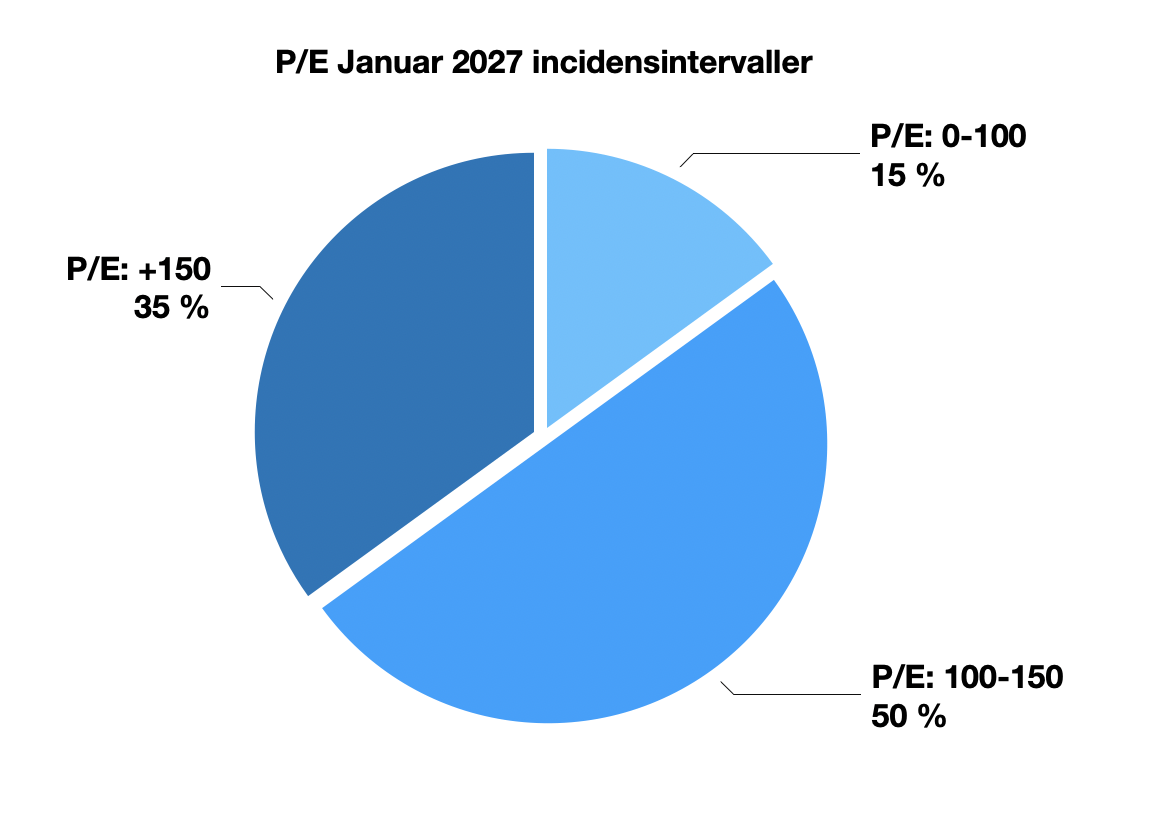

Jeg har udarbejdet 3 incidens-intervaller for mulige P/E-værdier.

Mit base case-estimat for P/E i januar 2027 er 110.

Som modellen viser, så ser jeg en stor sandsynlighed for, at Tesla sælges i en P/E på mellem 100-150 til januar 2027. Jo stærkere Teslas position forekommer for aktiemarkedet jo højere en P/E er markedet villige til at betale for aktien.

Som udgangspunkt er det ikke “sundt” for en aktie at sælges i så høje P/E-niveauer. Denne regel gælder dog ikke, såfremt selskabet er i stand til at vækste sin bundlinje i højt tempo, og som det fremgår af mine projektioner, ser jeg en stor sandsynlighed for, at Tesla vil gøre netop dette.

Vi benytter nu mine estimater for TTM P/E (110) og EPS (10,14$, 6,6$ og 12,1$) til at beregne mine price target.

- Base case: EPS (10,14$) * TTM P/E (110) = 1115$ ≈ 1100$

- Bear case: 6,6$ * 110 = 726 ≈ 700$

- Bull case: 12,1$ * 110 = 1333 ≈ 1300$

Elon Musk: Teslas største styrke eller den største svaghed?

En investering i Tesla er også en investering i Elon Musk. Derfor er det mindst ligeså vigtigt, at analysere Elon Musks person (og sindstilstand) som det er at analysere Tesla.

Mange analytikere har taget fejl i deres analyse af Elon Musks person: Mange vil beskrive Elon Musk som småskør og en “loose-cannon”, der kunne finde på at køre Tesla i sænk i morgen, hvis lysten skulle melde sig. Denne analyse er forkert: Elon Musk er kontroversiel og han har gennem tiden sagt mange hovedrystende dumme ting (jeg har efterhånden ikke tal på de gange jeg har krummet tæer over hans udtalelser). Men man må dog ikke tage fejl af, at vi med al sandsynlighed står med vor tids dygtigste og mest visionære forretningsmand.

Når vi betragter Elon Musks historik, så tegnes et objektivt billede af en mand, der igen og igen har lykkes med sine projekter – uanset hvor ambitiøse de har været. Elon Musk har revolutioneret de to industrier, der betragtes som de sværeste at overleve i: rumindustrien og bilindustrien. Tesla og SpaceX har ikke blot overlevet – selskaberne har domineret deres respektive industrier. Med SpaceX konkurreres ikke mod andre firmaer… Men mod hele lande.

I modsætning til hvad mange tror, så er der stort set altid en gennemtænkt og langsigtet strategi bag Elons handlinger. Opkøbet af Twitter er et godt eksempel. Mange så hovedrystende til, da Elon Musk overtog Twitter i april 2022. “Sikke en idiotisk beslutning” tænkte mange. I dag er det ikke forkert at sige, at den beslutning gjorde Elon Musk i stand til at influere hele det amerikanske præsidentvalg.

Elon Musk er derfor paradoksalt nok både Teslas største styrke, men også deres største svaghed: Med Elon Musk ved roret styrer Tesla direkte mod en position som et af verdens mest dominerende selskaber. Men hvis Elon Musk forsvandt i morgen, så ville Teslas fremtidige styrkeposition blive meget mere tvivlsom.

Jeg plejer at sammenligne Elon Musks vigtighed for Tesla med Steve Jobs’ vigtighed for Apple. Hvis Steve Jobs var død før iPhonen blev udviklet, så ville Apple i dag være en lille ubetydelig aktør – sikkert mindre end HP eller Dell.

Jo længere tid Elon Musk sidder på direktørposten i Tesla, jo stærkere vil Tesla stå i fremtiden.

En bromance med Donald Trump

Man må desuden ikke undervurdere den relation, som Elon Musk har opbygget med den kommende præsident, Donald Trump. Alt peger lige nu på, at Elon Musk er blevet Donald Trumps tætteste rådgiver, og samtidig er Elon Musk blevet udnævnt til co-leder af det kommende “Department of Government efficiency” (Forkortet DOGE, hvilket tilfældigvis også er navnet på en meme kryptovaluta…). DOGE er en rådgivende kommision, hvis primære formål er at reducere regeringens størrelse og udgifter ved at identificere og eliminere ineffektive reguleringer og bureaukrati.

Stop lige op og tyk på den.

Det er altså en svimlende stærk position Elon Musk har indtaget i amerikansk politik. Mange kritikere har sagt, at det er en interessekonflikt, så det siger spar to. Det har de selvfølgelig fuldsændig ret i, for det kan selvsagt give Elon Musks selskaber store fordele, hvis Elon Musk kan fjerne generende og bremsende reguleringer.

Er det etisk forsvarligt? Formentligt ikke. Er det en svimlende stor fordel for Tesla? Også i den grad.

Som nævnt tidligere siger flere kilder allerede at Donald Trump vil lempe lovgivningen for selvkørende biler. Og det er ikke svært at forestille, hvem der har givet ham den ide… Der er god grund til at tro, at vi vil se mange flere eksempler af denne karakter i den kommende tid.

Dog er der selvfølgelig den helt reelle risiko for, at Donald Trumps og Elon Musks spirende bromance kan splintres lige så hurtigt, som den er opstået. Det skulle ikke være første gang, at Donald Trump er blevet uvenner med en tidligere allieret. Jeg ser det dog ikke som nogen stor risiko, såfremt det skulle ske. Fordelene ved en alliance vil selvfølgelig forsvinde, men jeg ser det som stærkt usandsynligt at Trump-regeringen direkte vil forsøge at chikanere Musk og hans selskaber i et sådant scenarie.

Konklusion

Teslas forretning hviler på et granit-stærkt fundament, og samtidig er de førende på en række nøgleteknologier som bl.a. selvkørende AI-teknologi. Tesla har formået at iPhonificere bilen, og det har resulteret i et produkt, som nyder stor efterspørgsel blandt forbrugerne – trods Elon Musks til tider kontroversielle karakter. Tesla sælger alle de biler, de kan producere, mens flere konkurrenter må nedskalere deres produktion, og samtidig taber penge på hver en elbil de sælger. De står ikke i en gunstig situation, og flere af dem vil meget sandsynligt lide Nokia-skæbnen i de kommende år.

Tesla er samtidig ved at blive en “platform-virksomhed”, på lige fod med selskaber som Apple og Microsoft. Min vurdering er, at det vil åbne op for store indtjeningskilder for Tesla over de kommende år.

Så når jeg bliver spurgt om Tesla fortsat vil stige, så er mit svar: Efter min mening er Teslas opstigning kun lige begyndt.

Tak fordi du læste med!

Jeg håber, at du fandt analysen interessant. Husk at du kan tilmelde dig mit tech/AI investeringsnyhedsbrev her.

Connect også gerne med mig på Linkedin, hvor jeg ugentligt udgiver klummen “Ugens største AI-nyheder”. Link til min Linkedinprofil.

Bemærk: Jeg ejer aktier i Tesla. Alt indhold i denne tekst bygger udelukkende på egne analyser og research. Man skal altid lave sine egne analyser, før man investerer i værdipapirer.